谈论期权到期是什么为零,其核心答案指向期权合约在到期日所面临的一种确定状态:当那份赋予你未来买卖权利但并非义务的合约走到其生命终点时,若未被行使,它将彻底失去效力,其时间价值归为零。你为购买这份可能性而付出的权利金,在到期那一刻若无法兑现为实际盈利,就可能全部损失。这并非一个晦涩的金融术语,而是每一个涉足期权交易的参与者都必须面对的终极规则。它决定了你手中合约的最后价值,也深刻影响着整个市场的情绪与短期走向。尤其在加密货币这样高波动性的领域,巨量期权到期时常成为市场短期剧烈波动的潜在催化剂,因为大量合约的集中失效或行权会引发交易者仓位的集中调整。

要透彻理解到期归零,首先得明白期权到底是什么。期权,简单分为看涨期权与看跌期权,它就像一份未来交易的预约凭证。看涨期权赋予你在未来某个日期以固定价格购买比特币等标的资产的权利;看跌期权则赋予你以固定价格出售的权利。你支付一笔权利金来获得这份权利,但你不必须履行它。这份合约的有效期就是它的到期期限。在到期日之前,你拥有选择权;一旦到达那个日期,合约的生命就结束了。决定其最终价值的只剩下内在价值——即立即行权你能获得的实际盈利。如果标的资产价格不利于你行权(你看涨期权约定的买入价高于市价),那么这份合约的内在价值为零。到期日临近,合约所蕴含的时间价值——即那份因未来不确定性而存在的溢价部分——会逐渐衰减,并在到期日那一刻完全归零。期权到期,往往意味着时间价值的彻底蒸发。

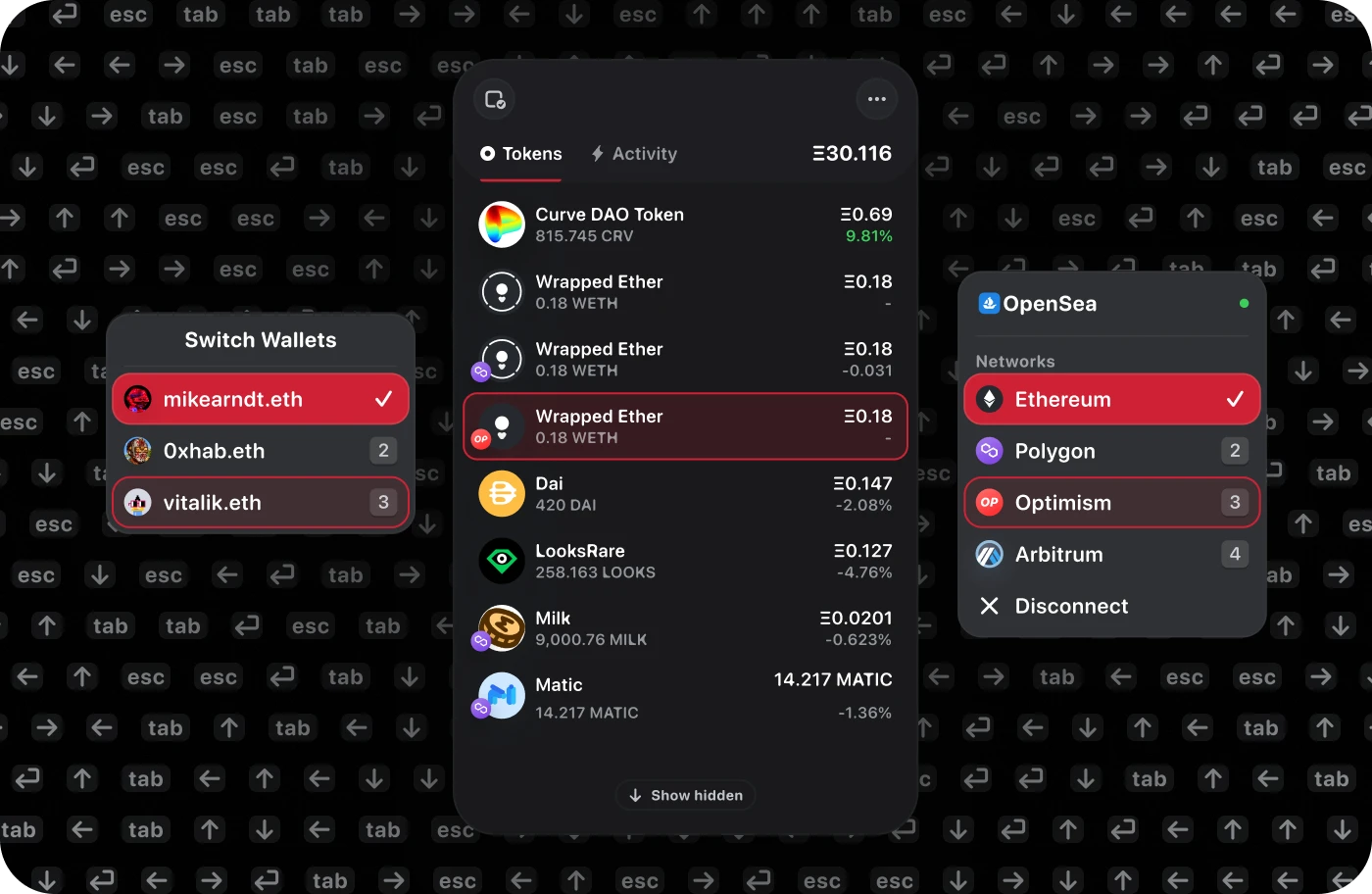

远不止是单个合约的失效,它往往构成一个重要的市场事件。当交易所(如Deribit)上价值数十亿乃至上百亿美元的比特币、以太坊期权合约在同一日到期时,会形成一个显著的到期日效应。众多持有这些合约的交易者,必须在到期前做出抉择:是行权,获取实物或现金差额;还是任由合约过期失效,承受权利金的损失。这个群体性的决策过程,会集中释放买卖压力,可能导致标的资产价格在到期前后出现短期异常波动。市场关注的核心价位——最大痛点,即是使得大多数期权买方盈利最小或亏损最大的那个价格点,它有时会像磁石一样吸引价格向其靠拢。尽管到期本身不直接创造趋势,但它如同一个放大镜,可能加剧市场的短期博弈,让行情在周末或特定时刻呈现更极端的走势,从而为后续的中期趋势演变提供一个新的起跑线。

对于交易者自身,期权到期更是一个关乎风险管理与策略执行的关键时刻。在到期日临近时,明智的交易者会密切关注其持仓合约的价值变化。他们交易的本质,很大程度上是炒权利金的价差——通过低买高卖权利金来获利,而非真的一定要去行权交割资产。时间流逝,权利金会因为时间价值的衰减而自然缩水。在到期日前,交易者需要评估:若市场走势不符合预期,是否应及时平仓止损,收回剩余的时间价值;或者,若走势有利,是否应行权锁定利润。如果放任合约到期而不采取任何行动,那么当那个日期来临,一份未被行权的虚值或平值期权(即行权无利可图的期权)将直接变为一张废纸,你投入的全部权利金将归零。这正是期权交易亏损有限(最多损失权利金)这一特性的现实体现,但也警示着随到期日临近,时间损耗带来的风险。

对于买方,若选择不行使权利,合约自动失效,其不再拥有任何购买或出售资产的特权,之前支付的权利金成为沉没成本。对于卖方,若未被要求行权,则义务解除,之前收取的权利金成为确定利润。这个机制确保了金融衍生品市场的秩序和效率。在币圈,这种到期归零的现象每周、每月都在发生,它是市场新陈代谢的一部分。交易者们透过这一机制,既享受了以较小本金博取巨大潜在收益的可能,也承担着时间终将耗尽所有不确定性的风险。期权到期是什么为零不是一个静态的知识点,而是一个动态的市场节拍器。它提醒每一位参与者,在追逐价格波动带来的机会时,必须对时间这个维度保持同等甚至更高的敬畏,因为所有赋予未来的权利,都有其明确的终结之日。