加密货币是一种基于密码学技术构建的、采用去中心化方式进行管理与交易验证的数字资产。它不依赖于中央银行或任何传统金融机构发行与背书,其核心运行逻辑建立在名为区块链的公开分布式账本之上,通过网络中的众多参与者(节点)共同维护一套不可篡改的交易记录,从而在理论上实现了点对点的价值转移,无需中间方的信任与许可。这种设计理念源于对传统中心化金融体系的不满与叛逆,创建一套全球流通、抗审查且规则透明的全新价值交换系统。

理解加密货币的关键在于理解其技术基石——区块链。你可以将其想象为一个全球共享的、不断延展的数字记账本。每当发生一笔加密货币转账,这笔交易信息经过加密后,会被打包成一个区块,并广播给网络中的所有参与者。网络中的节点通过一套预设的复杂算法(共识机制)来竞争验证这个新区块的有效性,一旦验证通过,该区块便会按时间顺序被链接到之前的区块之后,形成一个连续不断的链条。这个过程使得每一笔交易都被永久、公开地记录,且任何单一实体都无法擅自修改历史数据,因为那需要控制网络中超过半数的计算力或权益,这在健壮的网络中几乎不可能实现。正是这种分布式存储与集体维护的特性,构成了加密货币安全性与透明度的基础。

加密货币最显著的特征是其去中心化属性,这是其区别于传统电子货币的根本所在。它没有像银行那样的中心服务器或管理机构,其发行规则(如比特币总量上限为2100万枚)由开源的计算机代码预先设定,并通过网络共识自动执行。货币的转移仅由私钥签名授权,实现了用户对其资产的完全控制。这种特性带来了诸多优势和挑战:优势在于理论上它可以提供更强的隐私保护、更低成本的跨境支付,并且不受单一国家货币政策的影响;挑战则在于其价格波动往往非常剧烈,因为其价值支撑主要来自市场共识与供需关系,缺乏实体经济的锚定,同时完全的去中心化也使得其在遭遇盗窃或欺诈时,难以像传统银行那样提供追索与赔偿服务。

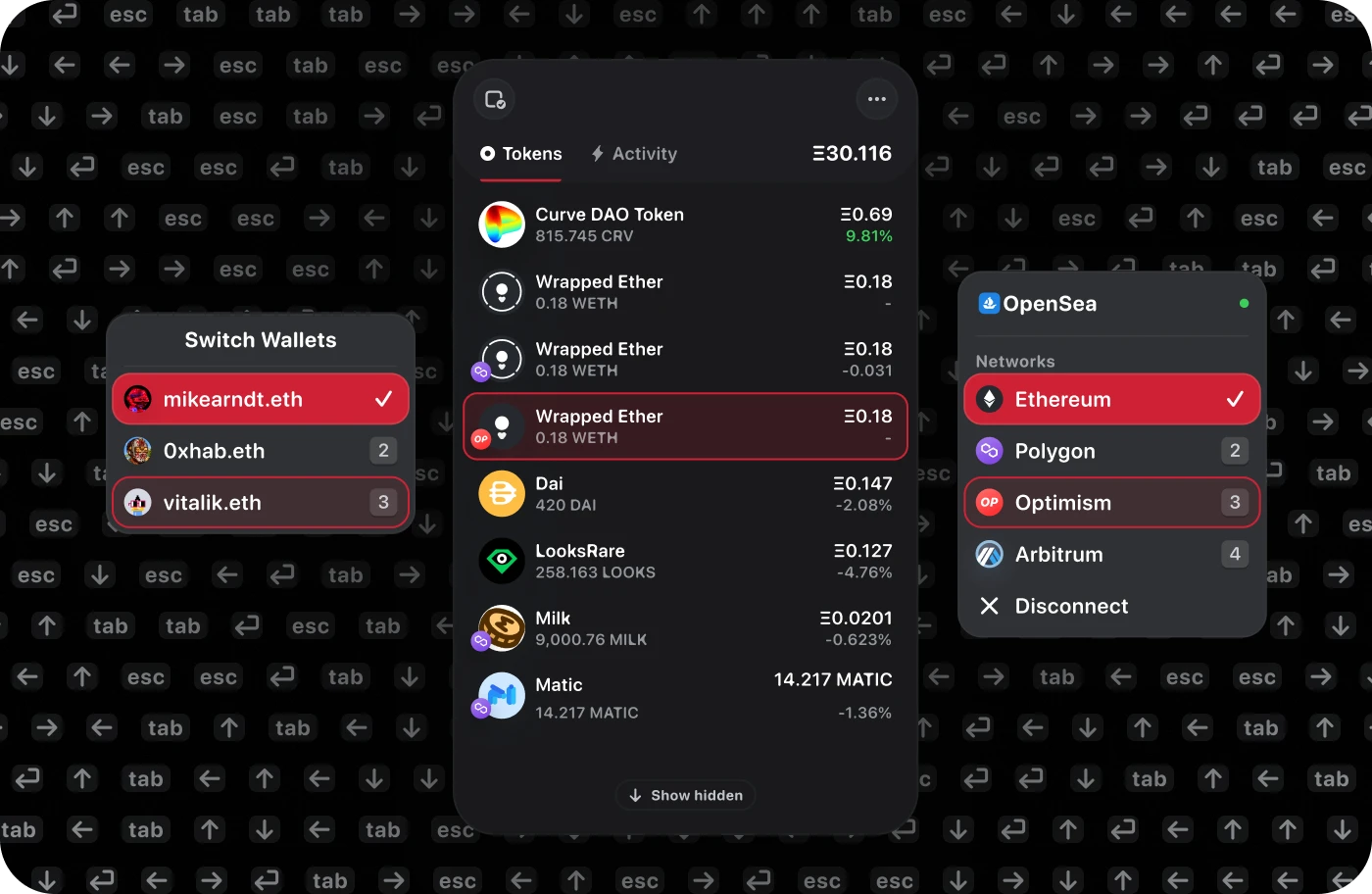

加密货币的价值与功能正在不断演变。它以电子现金的愿景出现,试图成为日常支付工具。由于其价格的高波动性,目前更广泛地被视为一种储值资产或投资投机品,常被类比为数字黄金。加密货币的内涵早已超越单纯的货币范畴。以以太坊为例,其区块链引入了智能合约功能,即能够自动执行合约条款的代码,这催生了去中心化金融、数字身份验证、供应链溯源等丰富应用。用户通过加密货币钱包来管理自己的资产,钱包本质上是一个管理私钥的软件或硬件工具,而资产余额则记录在区块链上。这使得加密货币成为一种底层技术承载的链上资产,其应用生态正在向更广阔的领域扩展。

尽管潜力巨大,加密货币领域依然充满风险与不确定性。其匿名性与跨境特性使之可能被用于非法活动,全球各国监管机构正持续探索并制定针对性的监管框架,政策环境的变化会显著影响市场走势。网络本身也面临安全挑战,尽管区块链难以被攻破,但钱包、交易所等周边设施仍可能成为黑客的目标。接触加密货币需要具备基本的技术与安全意识,理解私钥即资产的原则,并充分认识到这是一个高风险、高波动的领域。它的未来将取决于技术本身的迭代、监管的演化以及更广泛的社会接纳程度,其最终形态或许会是对现有金融体系的有力补充,也可能催生出全新的经济范式。